Phiên giao dịch đầu tuần ngày 21/7/2025 ghi nhận xu hướng bán kỹ thuật lan rộng trên các thị trường nông sản, trong bối cảnh thời tiết thuận lợi tại Mỹ và Nam Mỹ làm gia tăng triển vọng sản lượng mùa vụ, từ đó tạo áp lực giảm giá lên bắp, đậu nành và lúa mì.

|  |

🌽 BẮP 🌽

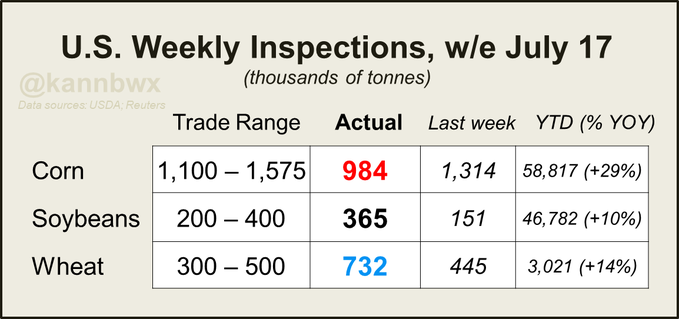

Giá bắp kỳ hạn tháng 9 giảm 4,5 cent xuống còn 4,04 USD/giạ, trong khi kỳ hạn tháng 12 giảm 5,25 cent, chốt phiên ở mức 4,2250 USD/giạ. Sự suy yếu này chủ yếu đến từ đánh giá chất lượng mùa vụ đạt mức cao nhất kể từ năm 2016, cộng thêm khối lượng kiểm tra xuất khẩu trong tuần kết thúc ngày 17/7 chỉ đạt 38,7 triệu giạ – thấp hơn toàn bộ dải ước tính của giới phân tích (từ 43,3 triệu đến 62 triệu giạ).

Tính lũy kế từ đầu niên vụ 2024–2025, lượng bắp xuất khẩu đã đạt 2,316 tỷ giạ – cao hơn đáng kể so với cùng kỳ năm trước. Mexico tiếp tục là điểm đến chính với 14,7 triệu giạ được vận chuyển trong tuần.

Trước khi Bộ Nông nghiệp Mỹ (USDA) công bố báo cáo Tiến độ mùa vụ vào chiều thứ Hai, thị trường kỳ vọng chất lượng bắp sẽ được giữ ổn định ở mức 74% xếp loại tốt–rất tốt (good-to-excellent), trong khi các ước tính cá nhân dao động từ 72% đến 75%.

Tại Nam Mỹ, AgRural cho biết tiến độ thu hoạch vụ bắp thứ hai của Brazil đạt 55%, tuy vẫn chậm hơn nhiều so với mức 82% cùng kỳ năm trước. Dự báo sản lượng cả vụ năm nay được nâng lên mức kỷ lục 5,366 tỷ giạ. Riêng bang Mato Grosso báo cáo tiến độ thu hoạch đạt 77% – tăng 20% so với tuần trước nhưng vẫn chậm hơn 10 điểm phần trăm so với trung bình nhiều năm.

🌱 ĐẬU NÀNH 🌱

Giá đậu nành kỳ hạn tháng 8 giảm 12,5 cent xuống 10,1525 USD/giạ, trong khi kỳ hạn tháng 9 giảm 9,75 cent, xuống còn 10,1125 USD/giạ. Đợt bán tháo kỹ thuật diễn ra do thị trường dự đoán USDA sẽ nâng đánh giá chất lượng đậu nành thêm 1 điểm phần trăm, đạt mức 71% loại tốt–rất tốt, trong báo cáo công bố vào chiều thứ Hai.

Mặc dù vậy, xuất khẩu đậu nành trong tuần qua cho tín hiệu tích cực khi đạt 13,4 triệu giạ – hơn gấp đôi so với tuần trước và nằm ở ngưỡng trên của dải ước tính từ giới phân tích (7,3–14,7 triệu giạ). Đức là điểm đến lớn nhất với 4,3 triệu giạ. Lũy kế niên vụ 2024–2025, lượng đậu nành xuất khẩu đạt 1,719 tỷ giạ, tăng 12% so với cùng kỳ năm ngoái.

Trên thị trường toàn cầu, Trung Quốc – nước nhập khẩu đậu nành lớn nhất thế giới – đã nhập khẩu 10,62 triệu tấn từ Brazil trong tháng 6, tăng 9,2% so với cùng kỳ năm ngoái. Từ Mỹ, Trung Quốc nhập 1,58 triệu tấn, tăng từ mức 1,31 triệu tấn năm ngoái.

🌾 LÚA MÌ 🌾

Giá lúa mì đỏ mềm Chicago (SRW) kỳ hạn tháng 9 giảm 4,5 cent xuống còn 5,4175 USD/giạ, trong khi lúa mì đỏ cứng Kansas (HRW) kỳ hạn tháng 9 giảm 4 cent, về mức 5,25 USD/giạ. Mưa thuận lợi tại các vùng gieo trồng chính và tiến độ thu hoạch nhanh hơn dự kiến là nguyên nhân chính tạo ra áp lực giảm giá.

Tuy nhiên, số liệu kiểm tra xuất khẩu lúa mì của USDA cho thấy diễn biến khá tích cực, đạt 26,9 triệu giạ – cao hơn toàn bộ dải ước tính của thị trường (11,0–18,4 triệu giạ). Nigeria là điểm đến chính với 6,1 triệu giạ. Tính từ đầu niên vụ 2025–2026, tổng khối lượng xuất khẩu lúa mì đã đạt 111 triệu giạ – tăng 7% so với cùng kỳ.

USDA dự kiến sẽ nâng chất lượng lúa mì vụ Xuân thêm 1 điểm phần trăm, lên mức 55% loại tốt–rất tốt, trong khi tiến độ thu hoạch lúa mì vụ Đông dự kiến tăng từ 63% lên 74%.

Trên thị trường quốc tế, công ty tư vấn Sovecon ước tính xuất khẩu lúa mì của Nga trong tháng 7 có thể đạt 88,2 triệu giạ – gấp đôi so với tháng 6 và là mức cao nhất kể từ tháng 4. Nga hiện vẫn giữ vị thế là quốc gia xuất khẩu lúa mì lớn nhất thế giới.

Trong khi đó, Bangladesh đã ký biên bản ghi nhớ mua 700.000 tấn lúa mì Mỹ mỗi năm trong vòng 5 năm tới. Tổng lượng lúa mì Mỹ xuất khẩu sang Bangladesh trong 5 năm qua chỉ đạt 648.567 tấn – cho thấy tiềm năng tăng trưởng đáng kể trong quan hệ thương mại song phương.

www.qdfeed.com