USDA đã thổi một “làn gió lạnh” vào thị trường nông sản khi báo cáo WASDE tháng 11 chỉ cắt giảm năng suất bắp và đậu nành ở mức tối thiểu, trái ngược kỳ vọng của giới phân tích về các điều chỉnh mạnh tay. Động thái “tiết giảm” này lập tức kích hoạt tâm lý bearish, kéo giá bắp và đậu nành lao dốc hai chữ số, còn lúa mì mất hơn 2% trong phiên cuối tuần.

|  |

Câu chuyện đáng chú ý ở quy mô thế giới là mức tăng lớn của tồn kho lúa mì, nhờ sản lượng cao hơn tại nhiều nước xuất khẩu lúa mì lớn.

ĐẬU NÀNH: Giá sụt giảm mạnh dù báo cáo không quá tiêu cực

Giá đậu nành giảm khoảng 1,75% sau khi WASDE được công bố, khi lực bán kỹ thuật áp đảo. Giá kỳ hạn tháng 11 giảm 19,25 cent xuống 11,1275 USD/giạ, kỳ hạn tháng 1/2026 giảm 22,5 cent còn 11,2450 USD/giạ.

Về cơ bản, các con số của USDA không hẳn tiêu cực:

- Năng suất giảm từ 53 xuống 53 giạ/mẫu (≈ 3,56 → 3,53 tấn/ha).

- Sản lượng giảm 48 triệu giạ, xuống 4,253 tỷ giạ (≈ 115,8 triệu tấn).

Tuy nhiên, thị trường đã “mua tin đồn, bán tin thật” sau đợt tăng mạnh kéo dài 3 tuần trước báo cáo. Một số dữ liệu trong báo cáo cũng làm suy yếu yếu tố tăng giá, đáng chú ý nhất là USDA cắt 50 triệu giạ trong dự báo xuất khẩu 2025–26, xuống còn 1,635 tỷ giạ (≈ 44,5 triệu tấn) — mức thấp nhất 13 năm.

Tồn kho cuối vụ của Mỹ được điều chỉnh nhẹ giảm từ 304 xuống 290 triệu giạ (≈ 7,9 triệu tấn), thấp hơn dự báo thị trường (299 triệu giạ).

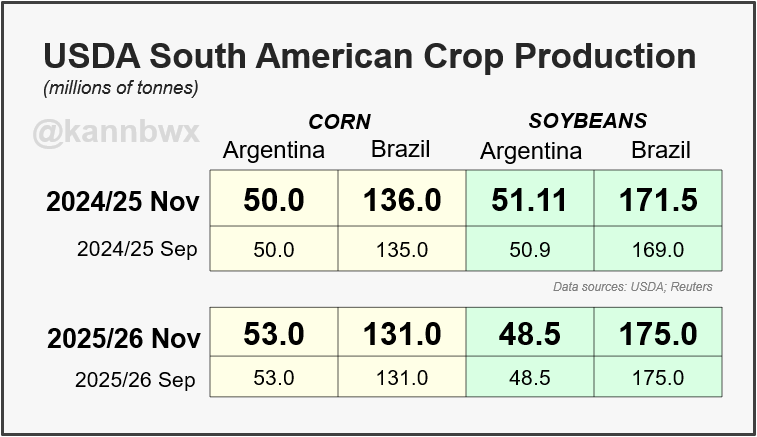

USDA tiếp tục giữ nguyên dự báo sản lượng đậu nành Nam Mỹ:

- Brazil: 6,43 tỷ giạ (≈ 175 triệu tấn)

- Argentina: 1,782 tỷ giạ (≈ 48,5 triệu tấn)

BẮP: Giá “rơi tự do” khi USDA cắt giảm quá ít

Giá bắp giảm 2,25–2,5% sau báo cáo, với giá kỳ hạn tháng 12 giảm 11,25 cent còn 4,3025 USD/giạ; kỳ hạn tháng 3/2026 giảm 11,5 cent còn 4,44 USD/giạ.

USDA gây thất vọng khi chỉ giảm năng suất 186,7 → 186 giạ/mẫu (≈ 11,70 → 11,66 tấn/ha), thấp hơn nhiều so với kỳ vọng thị trường (184 giạ/mẫu, ≈ 11,55 t/ha).

Sản lượng giảm nhẹ 62 triệu giạ xuống 16,752 tỷ giạ (≈ 425 triệu tấn), trong khi thị trường chờ mức cắt giảm trên 250 triệu giạ (≈ 6,3 triệu tấn). Cả năng suất và sản lượng đều vẫn ở mức cao kỷ lục, càng làm tăng áp lực giảm giá.

USDA cũng công bố toàn bộ các 28 flash sales tích lũy trong giai đoạn chính phủ Mỹ đóng cửa, gồm 18 thương vụ lớn. Đáng chú ý nhất là việc Mexico đã mua 61,8 triệu giạ (≈ 1,57 triệu tấn) vào ngày 13/10, thuộc nhóm các giao dịch lớn nhất từng ghi nhận.

LÚA MÌ: Giá lao dốc vì tồn kho thế giới tăng mạnh

Lúa mì chịu áp lực bán kỹ thuật khi WASDE nâng mạnh tồn kho cuối vụ toàn cầu từ 264,06 lên 271,43 triệu tấn, cao hơn nhiều so với mức 266,13 triệu tấn mà thị trường dự báo. Giá giảm sâu trong phiên khi giá Chicago SRW kỳ hạn tháng 12 giảm 8,5 cent xuống 5,2725 USD/giạ, giá Kansas City HRW kỳ hạn tháng 12 giảm 10,5 cent xuống 5,1525 USD/giạ.

Một số tín hiệu cung tăng tại Nam bán cầu cũng gây áp lực thêm:

- Argentina được Sở Giao dịch Ngũ cốc Buenos Aires nâng sản lượng lên 881,8 triệu giạ (≈ 24 triệu tấn) — kỷ lục nếu thành hiện thực.

- Rosario Exchange thậm chí dự báo 900,1 triệu giạ (≈ 24,5 triệu tấn).

Tại châu Âu, FranceAgriMer cho biết 89% diện tích lúa mì vụ Đông năm 2025–26 đã được gieo trồng, với 98% đạt chất lượng tốt–xuất sắc. Pháp vẫn là nhà sản xuất lúa mì số 1 EU.

www.qdfeed.com