Báo cáo Prospective Plantings do USDA-NASS công bố sáng nay tiếp tục khẳng định vị thế là một trong những dữ liệu quan trọng nhất năm đối với thị trường nông sản. Những con số mới không chỉ tạo ra biến động giá đáng kể mà còn cho thấy sự dịch chuyển rõ ràng trong cấu trúc cung – cầu giữa các mặt hàng chủ chốt.

Đậu nành: Giá tăng mạnh khi diện tích thấp hơn kỳ vọng

Thị trường đậu nành phản ứng mạnh nhất khi diện tích gieo trồng thấp hơn kỳ vọng đã kích hoạt một làn sóng mua kỹ thuật. Giá đậu nành kỳ hạn tháng 5 tăng 11,25 cent lên 11,71 USD/giạ, trong khi kỳ hạn tháng 7 tăng 11 cent lên 11,86 USD/giạ, tương đương mức tăng hơn 1% trong phiên.

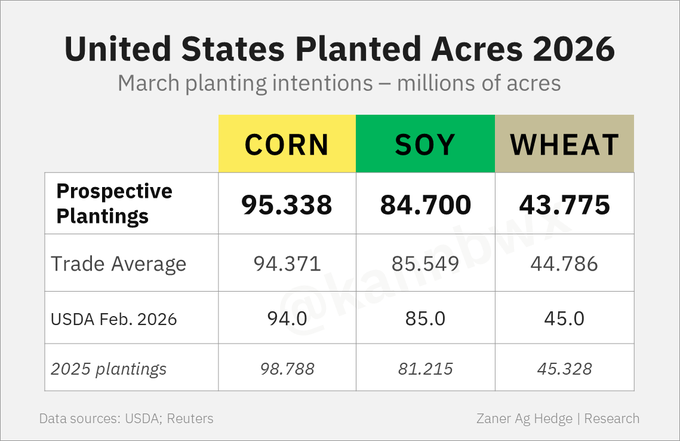

Theo báo cáo, diện tích gieo trồng đậu nành năm 2026 được ước tính ở mức 84,7 triệu acres (≈ 34,3 triệu ha), thấp hơn khoảng 750.000 acres so với dự báo trung bình của thị trường. Tuy vẫn cao hơn 4% so với năm 2025, con số này được xem là tín hiệu “bullish” trong bối cảnh thị trường trước đó đã định giá một kịch bản mở rộng diện tích mạnh hơn.

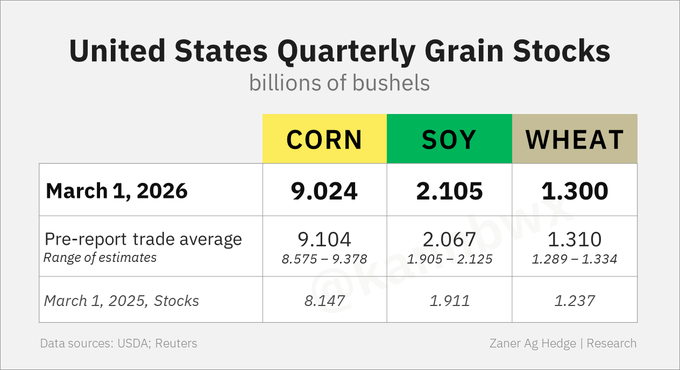

Ở phía tồn kho, lượng dự trữ đậu nành tính đến ngày 1/3/2026 đạt 2,105 tỷ giạ (≈ 57,3 triệu tấn), nhỉnh hơn kỳ vọng và cao hơn đáng kể so với cùng kỳ năm trước. Tuy nhiên, yếu tố diện tích đã lấn át tác động của tồn kho, giúp giá duy trì đà tăng.

Bắp: Diện tích vượt kỳ vọng nhưng lực cầu giữ giá

Đối với bắp, báo cáo mang màu sắc “bearish” hơn khi diện tích gieo trồng vượt kỳ vọng, nhưng giá lại cho thấy độ “lì” đáng chú ý. Giá bắp kỳ hạn tháng 7 tăng nhẹ 0,75 cent lên 4,6825 USD/giạ, trong khi kỳ hạn tháng 9 đi ngang ở mức 4,7025 USD/giạ.

USDA ước tính diện tích gieo trồng bắp năm 2026 đạt 95,338 triệu acres (≈ 38,6 triệu ha), cao hơn gần 1 triệu acres so với dự báo trung bình của thị trường. Dù vậy, con số này vẫn thấp hơn khoảng 3% so với mức kỷ lục năm 2025.

Ở phía tồn kho, lượng bắp dự trữ đạt 9,024 tỷ giạ (≈ 229,2 triệu tấn), thấp hơn nhẹ so với kỳ vọng nhưng vẫn cao hơn đáng kể so với cùng kỳ năm trước. Trong bối cảnh đó, việc giá bắp giữ được sắc xanh cho thấy lực cầu – đặc biệt từ xuất khẩu và sản xuất ethanol – vẫn đang đóng vai trò nâng đỡ thị trường.

Lúa mì: Diện tích thấp kỷ lục tạo lực đẩy

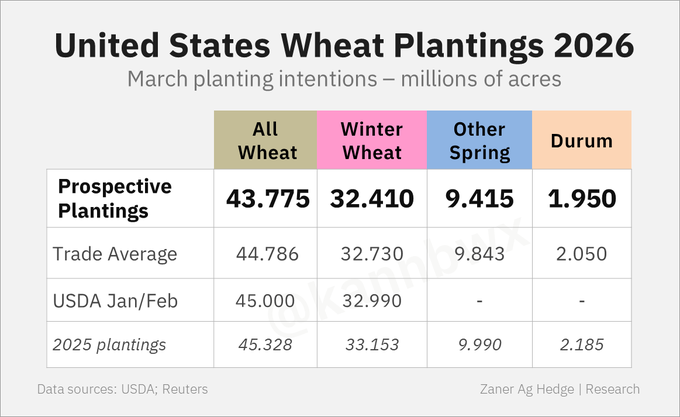

Tổng diện tích lúa mì niên vụ 2026 dự kiến xuống mức thấp nhất trong lịch sử ghi nhận từ năm 1919.

Riêng lúa mì vụ Xuân được ước tính ở mức thấp nhất trong vòng 56 năm.

Lúa mì cũng ghi nhận diễn biến tích cực khi giá tăng khoảng 1,25%–1,5% trong phiên. Giá lúa mì SRW kỳ hạn tháng 5 tăng 9,25 cent lên 6,1625 USD/giạ, trong khi lúa HRW cùng kỳ hạn cũng tăng tương tự lên 6,3550 USD/giạ.

Điểm nhấn lớn nhất nằm ở diện tích gieo trồng, khi USDA dự báo tổng diện tích lúa mì năm 2026 chỉ đạt 43,775 triệu acres (≈ 17,7 triệu ha) – mức thấp nhất kể từ khi cơ quan này bắt đầu thống kê từ năm 1919. Trong đó, lúa mì vụ Đông chiếm 32,41 triệu acres, còn vụ Xuân đạt 9,415 triệu acres.

Tồn kho lúa mì tính đến đầu tháng 3 đạt 1,300 tỷ giạ (≈ 35,4 triệu tấn), gần sát với kỳ vọng thị trường và cao hơn nhẹ so với cùng kỳ năm trước. Tuy nhiên, yếu tố diện tích thấp kỷ lục đã trở thành động lực chính thúc đẩy giá trong ngắn hạn.

Tunisia thầu mua 100.000 tấn lúa mì và Jordan quay trở lại thị trường với nhu cầu 120.000 tấn, góp phần củng cố tâm lý tích cực.

www.qdfeed.com