Thị trường ngũ cốc Mỹ đồng loạt tăng mạnh trong phiên thứ Ba sau khi USDA công bố báo cáo WASDE tháng 5 với nhiều số liệu mang tính hỗ trợ hơn kỳ vọng thị trường. Lúa mì trở thành tâm điểm khi tồn kho và chất lượng vụ mùa thấp hơn dự báo, kích hoạt làn sóng mua kỹ thuật cực mạnh khiến nhiều hợp đồng tăng kịch biên độ. Bắp và đậu nành cũng đồng loạt phục hồi nhờ lực mua đầu cơ và các số liệu cung cầu không quá “bearish”.

|  |

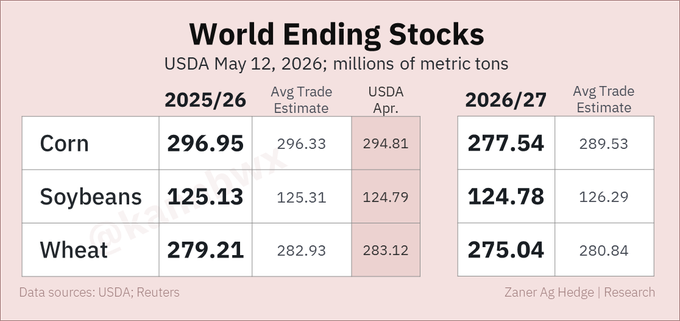

– Ở phạm vi toàn cầu, tồn kho Bắp, Đậu nành và lúa mì niên vụ 2026/27 cũng được dự báo giảm so với 2025/26. Tồn kho Bắp và lúa mì đều thấp hơn đáng kể so với dự báo, khi sản lượng thế giới được dự kiến trở về mức bình thường sau khi đạt mức cao trong năm trước.

Đậu nành hưởng lợi từ nhu cầu ép dầu và tồn kho thấp

Đậu nành ghi nhận mức tăng hai chữ số khi nhu cầu ép dầu tiếp tục đóng vai trò động lực chính cho thị trường. Giá đậu nành kỳ hạn tháng 7 tăng 13,75 cent lên 12,2675 USD/giạ, trong khi kỳ hạn tháng 8 tăng lên 12,2175 USD/giạ.

Báo cáo Crop Progress của USDA cho thấy tiến độ gieo trồng đậu nành Mỹ đã đạt 49% diện tích dự kiến tính đến ngày 10/5, nhanh hơn 4 điểm phần trăm so với cùng kỳ năm ngoái và vượt xa mức trung bình 5 năm là 36%. Tỷ lệ nảy mầm đạt 20%, cũng cao hơn đáng kể so với năm trước và trung bình nhiều năm.

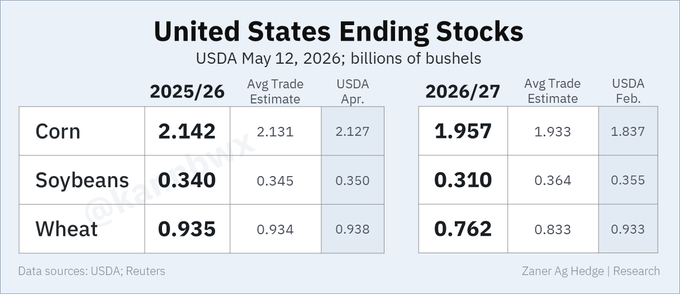

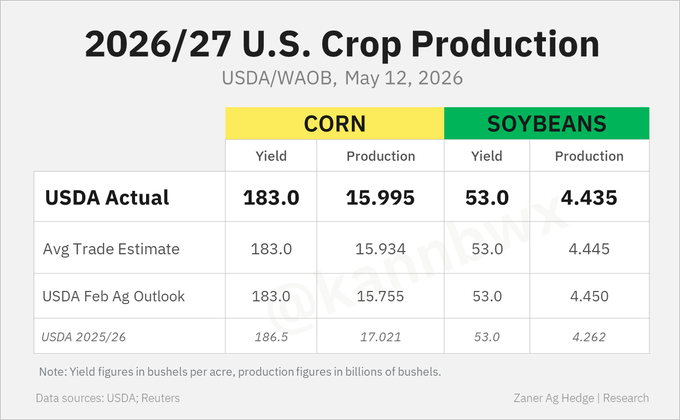

USDA dự báo sản lượng đậu nành niên vụ mới 2026–2027 đạt 4,435 tỷ giạ, dựa trên năng suất 53 giạ/mẫu Anh và diện tích gieo trồng 84,7 triệu mẫu. Đây sẽ là vụ đậu nành lớn thứ hai lịch sử Mỹ nếu đạt được. Tồn kho cuối vụ mới được dự báo ở mức 310 triệu giạ — nằm ở vùng thấp của các ước tính trước báo cáo — trong khi nhu cầu ép dầu dự kiến tăng lên 2,75 tỷ giạ và xuất khẩu đạt 1,63 tỷ giạ.

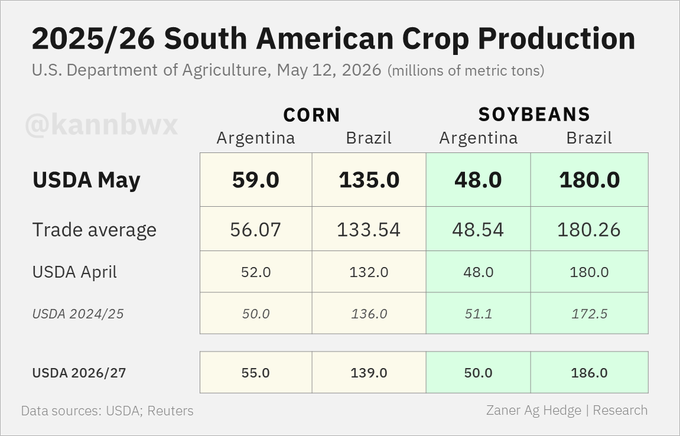

Đối với niên vụ cũ 2025–2026, USDA giảm tồn kho cuối vụ xuống 340 triệu giạ, đồng thời nâng dự báo xuất khẩu thêm 10 triệu giạ lên 1,53 tỷ giạ. Ở quy mô toàn cầu, tồn kho cuối vụ mới được dự báo ở mức 124,78 triệu tấn, trong khi Brazil được dự báo sản xuất tới 186 triệu tấn đậu nành và Argentina đạt 50 triệu tấn.

|  |

– USDA nâng mạnh dự báo sản lượng Bắp niên vụ 2025/26 của Argentina thêm 7 triệu tấn so với tháng trước. Đồng thời, cơ quan này tăng thêm 3 triệu tấn cho triển vọng vụ Bắp 2025/26 của Brazil. Đối với niên vụ 2026/27, Brazil được dự báo tăng sản lượng Đậu nành thêm 6 triệu tấn so với năm trước.

Bắp phục hồi nhờ tồn kho thấp hơn dự báo

Bắp có phiên giao dịch khá giằng co nhưng vẫn kết phiên tăng 0,75%–1% nhờ lực mua cuối phiên. Giá bắp kỳ hạn tháng 7 tăng 4,75 cent lên 4,80 USD/giạ, còn kỳ hạn tháng 9 tăng lên 4,8625 USD/giạ.

USDA cho biết tiến độ gieo trồng bắp Mỹ đạt 57%, chậm hơn một chút so với cùng kỳ năm ngoái nhưng vẫn vượt trung bình 5 năm. Tỷ lệ nảy mầm đạt 23%.

Với niên vụ mới 2026–2027, USDA dự báo sản lượng bắp Mỹ đạt 15,995 tỷ giạ — vụ lớn thứ hai lịch sử chỉ sau năm ngoái — dựa trên năng suất 183 giạ/mẫu Anh. Diện tích gieo trồng được giữ ở mức 95,3 triệu mẫu. Tồn kho cuối vụ mới dự kiến đạt 1,957 tỷ giạ, thấp hơn mức trung bình dự báo trước báo cáo.

Nhu cầu ethanol tiếp tục là trụ cột quan trọng khi USDA dự báo lượng bắp sử dụng cho ethanol đạt 5,6 tỷ giạ. Tổng nhu cầu nội địa được ước tính ở mức 13,055 tỷ giạ, trong khi xuất khẩu niên vụ mới đạt 3,15 tỷ giạ.

Trên bình diện toàn cầu, USDA nâng sản lượng bắp Brazil lên 135 triệu tấn và giữ xuất khẩu ở mức 43 triệu tấn. Argentina được dự báo sản xuất 59 triệu tấn, trong khi Ukraine đạt 30,9 triệu tấn. Đồng thời, Bloomberg đưa tin Trung Quốc đang quan tâm tới việc mua thêm bắp, sorghum và DDGS của Mỹ trước cuộc gặp Trump–Tập dự kiến diễn ra vào thứ Năm.

Lúa mì bứt phá mạnh do tồn kho thắt chặt và chất lượng suy giảm

Lúa mì là ngôi sao thực sự của phiên giao dịch khi hàng loạt yếu tố “bullish” cùng xuất hiện: chất lượng vụ mùa Mỹ xấu đi, sản lượng sụt giảm mạnh và tồn kho thấp hơn kỳ vọng. Giá lúa SRW Chicago kỳ hạn tháng 7 và lúa HRW Kansas cùng kỳ hạn đồng loạt tăng kịch trần 45 cent, lần lượt lên 6,79 USD/giạ và 7,3125 USD/giạ.

Theo USDA, có tới 40% diện tích lúa mì vụ Đông Mỹ bị đánh giá ở mức kém/rất kém — tăng mạnh so với mức 18% cùng kỳ năm ngoái. Tiến độ trổ bông đạt 61%, nhanh hơn đáng kể so với trung bình nhiều năm.

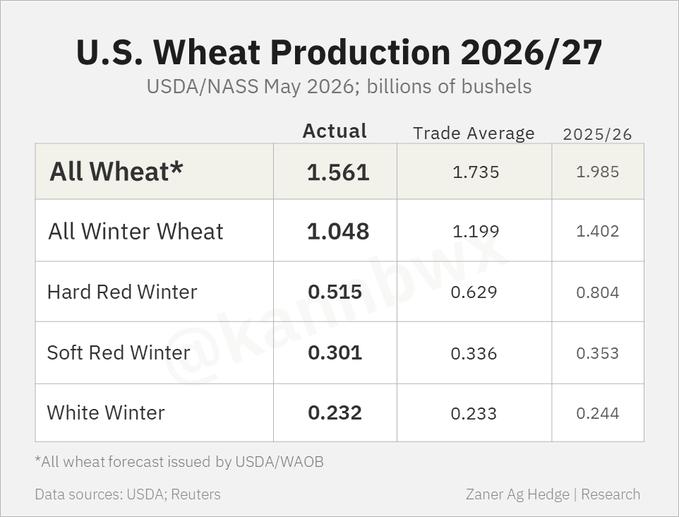

USDA dự báo sản lượng lúa mì Mỹ niên vụ 2026–2027 chỉ đạt 1,561 tỷ giạ, giảm mạnh so với mức 1,921 tỷ giạ cùng kỳ năm trước. Riêng HRW giảm tới 36% còn 515 triệu giạ. Tồn kho cuối vụ mới được dự báo ở mức 762 triệu giạ, trong khi tồn kho niên vụ cũ giảm xuống 935 triệu giạ.

Dù USDA nâng dự báo tồn kho lúa mì toàn cầu niên vụ mới lên 275,04 triệu tấn, thị trường vẫn tập trung nhiều hơn vào tình trạng suy giảm sản lượng tại Mỹ và chất lượng vụ mùa yếu. USDA dự báo sản lượng lúa mì 2026–2027 của Nga đạt 86 triệu tấn, EU đạt 136 triệu tấn, Trung Quốc 141 triệu tấn và Ukraine 23 triệu tấn.

www.qdfeed.com