Giá đậu nành kỳ hạn tháng 11 chốt phiên giao dịch ngày 23/10 giảm 15,50 cent, ở mức 1.286,75 cent/bushel, giảm 17,25 cent so với mức cao nhất và tăng 0,75 cent so với mức thấp nhất. Giá đậu nành kỳ hạn tháng 01/2024 chốt phiên giảm 14,75 cent, ở mức 1.305,50 cent/bushel, tăng 0,50 cent so với mức thấp nhất và giảm 16,25 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 12 chốt phiên giảm 3,40 usd, ở mức 420,50 usd/short tấn, giảm 8,50 usd so mức cao nhất và tăng 3,50 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 12 chốt phiên giảm 1,45 cent, ở mức 51,94 cent/pound, giảm 2,06 cent so với mức cao nhất và tăng 0,16 cent so với mức thấp nhất.

Kỳ vọng về tiến độ thu hoạch thuận lợi trong tuần này đã thúc đẩy một đợt bán kỹ thuật vào phiên đầu tuần khiến giá bắp và đậu nành giảm khoảng 1%.

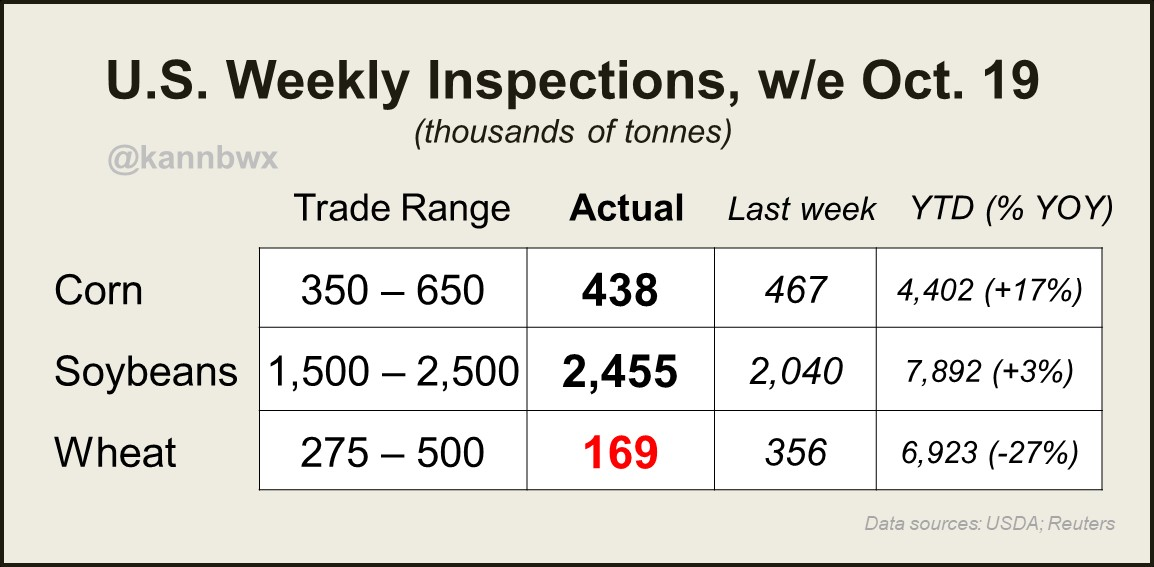

Số liệu kiểm tra xuất khẩu đậu nành tăng nhẹ so với tuần trước, đạt 90,4 triệu giạ (2,46 triệu tấn), nằm ở mức rất cao trong các ước tính của các nhà phân tích. Tổng lượng xuất bán cho năm tiếp thị 2023/24 đang cao hơn một chút so với cùng kỳ năm ngoái, với 290 triệu giạ (7,89 triệu tấn).

Dữ liệu hải quan cho thấy lượng nhập khẩu đậu nành từ Brazil của Trung Quốc chiếm 6,88 triệu tấn trong tổng lượng nhập khẩu tháng 9 là 7,15 triệu tấn. Trong khi đó, nhập khẩu từ Mỹ chỉ ở mức 134.000 tấn.

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ thu hoạch đậu nành tăng từ mức hoàn thành 62% một tuần trước lên 77% vào Chủ nhật. Các dự đoán cá nhân dao động trong khoảng từ 72% đến 81%.

AgRural cho biết 30% vụ đậu nành niên vụ 2023/24 của Brazil đã được gieo trồng tính đến ngày 19/10, tăng so với 17% của tuần trước. Tuy nhiên, con số này vẫn thấp hơn một chút so với tốc độ 34% của năm ngoái.

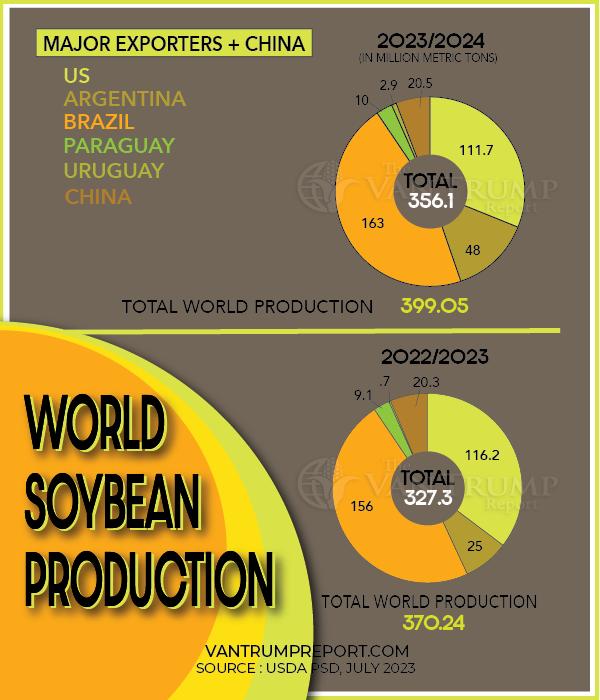

Hội đồng Ngũ cốc Quốc tế (IGC) dự báo sản lượng đậu nành toàn cầu niên vụ 2023/2024 sẽ đạt 393 triệu tấn, thấp hơn 3 triệu tấn so với ước tính trước đó. Tồn trữ cuối kỳ được giữ ở mức 62 triệu tấn.

Bắp

Giá bắp giảm gần 1% do một số đợt bán kỹ thuật phần lớn được thúc đẩy bởi tiến độ thu hoạch. Cho dù Brazil đang có một khởi đầu mùa vụ mới với thời tiết khô hạn, sản lượng vẫn được dự đoán sẽ cao kỷ lục.

Số liệu kiểm tra xuất khẩu bắp đạt 17,2 triệu giạ (436.900 tấn) trong tuần kết thúc vào ngày 19/10, giảm nhẹ so với tuần trước và cũng thấp hơn các ước tính thương mại. Tổng lượng xuất bán cho năm tiếp thị 2023/24 đang cao hơn một chút so với cùng kỳ năm ngoái, với 173,3 triệu giạ (4,40 triệu tấn).

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ thu hoạch bắp tăng từ mức hoàn thành 45% một tuần trước lên 59% cho đến ngày 22/10. Các dự đoán thương mại dao động trong khoảng từ 55% đến 62%.

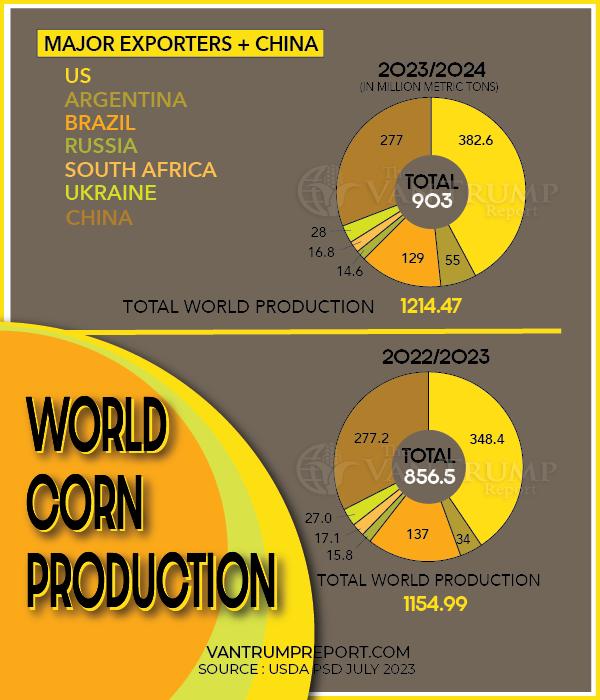

IGC dự báo giảm sản lượng bắp toàn cầu niên vụ 2023/2024 thêm 3 triệu tấn, xuống còn 1,219 tỷ tấn. Lượng tồn trữ cũng giảm hơn 6 triệu tấn do có một số thay đổi về sử dụng.

Lúa mì

Giá lúa mì tăng lại do một số giao dịch mua kỹ thuật, nhưng giá lúa mì vụ Đông vẫn chưa có nhiều động lực tăng mới.

Số liệu kiểm tra xuất khẩu lúa mì gây thất vọng sau khi chỉ đạt 6,2 triệu giạ (168.700 tấn) vào tuần trước, chỉ bằng gần một nửa so với tuần trước đó, và cũng thấp hơn toàn bộ các ước tính thương mại. Tổng lượng xuất bán cho năm tiếp thị 2023/24 vẫn thấp hơn một chút so với cùng kỳ năm ngoái, với 254,4 triệu giạ (6,92 triệu tấn).

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ gieo trồng lúa mì vụ Đông tăng từ mức hoàn thành 68% một tuần trước lên 79% cho đến ngày 22/10. Các dự đoán thương mại dao động trong khoảng từ 77% đến 81%.

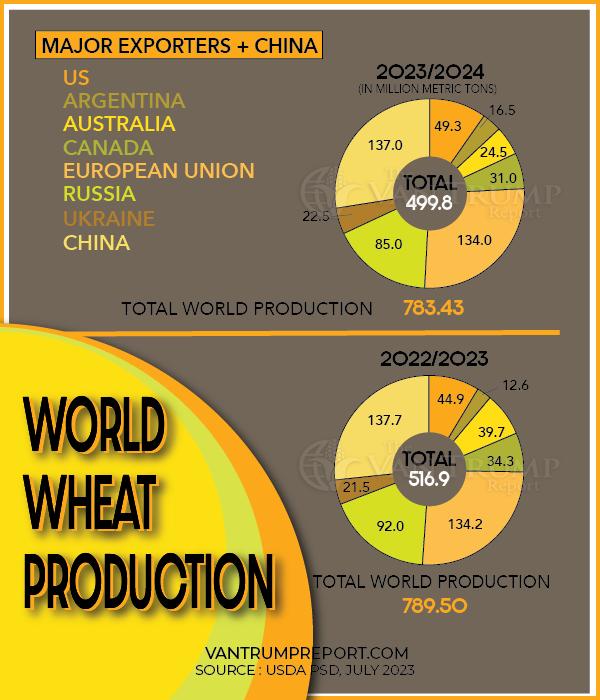

IGC tăng dự báo sản lượng lúa mì toàn cầu thêm 2 triệu tấn, lên 785 triệu tấn. Tồn trữ được duy trì ở mức 263 triệu tấn.

APK-Inform ước tính thu hoạch lúa mì năm 2023 của Ukraine sẽ đạt khoảng 790 triệu giạ (21,50 triệu tấn). Trong đó, khoảng 60% dự kiến sẽ phục vụ xuất khẩu trong năm tiếp thị 2023/24.

Sovecon ước tính xuất khẩu lúa mì của Nga sẽ đạt 154,3 triệu giạ (4,20 triệu tấn) trong tháng 10, giảm 17,6% so với tháng trước và là mức thấp nhất kể từ tháng 6.

Lượng mưa gần đây ở Úc đã khiến các nhà phân tích nâng dự báo sản lượng lúa mì thêm 3 triệu tấn, lên 28 triệu tấn.

www.qdfeed.com