Phiên đầu tuần trải qua diễn biến trái chiều trên thị trường ngũ cốc: bắp tăng nhờ lực mua kỹ thuật, đậu nành giảm nhẹ sau bán chốt lời, còn lúa mì chịu áp lực từ các giao dịch kỹ thuật. Thị trường tiếp tục xoay quanh yếu tố mùa vụ và tín hiệu cầu xuất khẩu.

BẮP: nhu cầu ổn định, xuất khẩu cải thiện

Giá bắp kỳ hạn tháng 12 tăng 2,75 cent lên 4,2175 USD/giạ; kỳ hạn tháng 3/2026 tăng 2,5 cent lên 4,3825 USD/giạ.

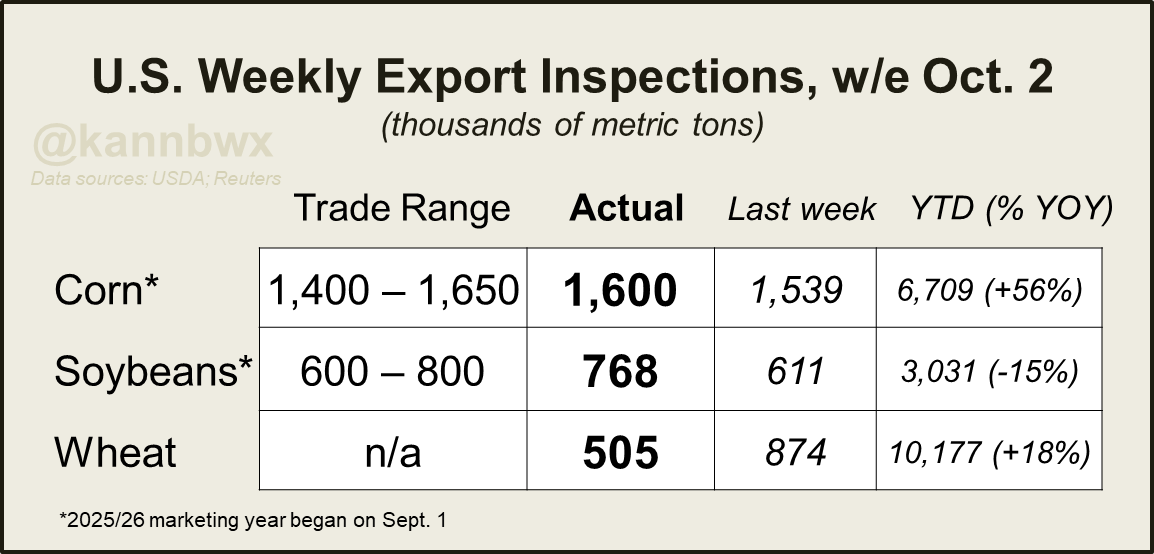

Kiểm tra xuất khẩu hàng tuần đạt 63 triệu giạ (≈ 1,60 triệu tấn), ở mức cao trong vùng dự báo 55–65 triệu. Lũy kế niên vụ 2025/26 đạt 264,2 triệu giạ (≈ 6,71 triệu tấn), cao hơn cùng kỳ năm ngoái. Mexico tiếp tục là khách hàng lớn nhất với 18 triệu giạ (≈ 457.000 tấn), theo sau là Tây Ban Nha, Colombia, Nhật Bản và Ai Cập.

Ở Nam Mỹ, Brazil đã gieo trồng được 40% diện tích bắp vụ đầu, chiếm khoảng 22% tổng sản lượng cả nước, tiến độ tương đồng trung bình 5 năm. Argentina đạt 20% diện tích, tăng mạnh so với 12% tuần trước, với sản lượng tiềm năng 2,2–2,3 tỷ giạ (≈ 56–58 triệu tấn), hướng đến xuất khẩu 1,5 tỷ giạ (≈ 38 triệu tấn).

ĐẬU NÀNH: chịu áp lực chốt lời nhẹ, Brazil gieo trồng nhanh

Giá đậu nành kỳ hạn tháng 11 giảm 0,5 cent xuống 10,1775 USD/giạ; kỳ hạn tháng 1/2026 giảm 1,25 cent còn 10,3575 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 28,2 triệu giạ (≈ 717.000 tấn), ở mức cao của dự báo. Tuy nhiên, lũy kế niên vụ mới chỉ đạt 111,3 triệu giạ (≈ 2,83 triệu tấn), thấp hơn 15% so với cùng kỳ. Mexico là khách hàng số 1 với 8 triệu giạ (≈ 203.000 tấn), theo sau là Ai Cập, Pakistan, Thổ Nhĩ Kỳ và Ý.

Brazil đã gieo trồng đạt 9% diện tích đậu nành vụ 2025/26, nhanh hơn năm ngoái (2%), với dự báo sản lượng 6,65 tỷ giạ (≈ 181 triệu tấn), tăng 5,3% so với năm trước nếu thời tiết thuận lợi.

LÚA MÌ: quay đầu giảm sau chuỗi hồi phục ngắn

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 2,5 cent còn 5,1275 USD/giạ; lúa mì cứng vụ Đông (HRW) Kansas giảm 1,5 cent còn 4,955 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 18,6 triệu giạ (≈ 473.000 tấn), giảm so với tuần trước nhưng lũy kế niên vụ vẫn ở mức 374 triệu giạ (≈ 9,50 triệu tấn), cao hơn cùng kỳ 2024.

Argentina ghi nhận mùa vụ lúa mì ấn tượng với 93% diện tích được đánh giá tốt – xuất sắc, sản lượng ước đạt 808,5 triệu giạ (≈ 22 triệu tấn), trong đó hơn 500 triệu giạ (≈ 13,5 triệu tấn) có thể dành cho xuất khẩu.

Ả Rập Saudi mua 16,7 triệu giạ (≈ 424.000 tấn) lúa mì giao tháng 12 – 1, trong khi Đài Loan mua gần 3 triệu giạ (≈ 76.000 tấn) lúa mì Mỹ giao cuối 11 – đầu 12. Mỹ chiếm 60–70% lượng lúa mì nhập khẩu hàng năm của Đài Loan.

www.qdfeed.com