Sáng thứ Năm, USDA lẽ ra phải công bố hai báo cáo quan trọng – WASDE tháng 10 và báo cáo xuất khẩu hàng tuần – nhưng việc chính phủ Mỹ tiếp tục đóng cửa khiến cả hai đều bị hoãn. Không có dữ liệu mới, thị trường rơi vào trạng thái giao dịch kỹ thuật thiếu định hướng: giá bắp, đậu nành và lúa mì cùng giảm nhẹ.

BẮP: bán kỹ thuật chiếm ưu thế, ethanol phục hồi nhẹ

Giá bắp kỳ hạn tháng 12 giảm 3,75 cent còn 4,1825 USD/giạ; kỳ hạn tháng 3/2026 giảm tương tự, còn 4,34 USD/giạ. Các lệnh bán kỹ thuật xuất hiện mạnh sau 11 giờ CST – đúng thời điểm WASDE lẽ ra được phát hành.

Thiếu báo cáo xuất khẩu chính thức, giới phân tích dự đoán lượng xuất khẩu bắp trong tuần kết thúc 2/10 đạt 47,3 – 78,8 triệu giạ (≈ 1,20 – 2,00 triệu tấn).

Cơ quan Năng lượng Mỹ (EIA) cho biết sản lượng ethanol tăng mạnh trở lại lên 1,071 triệu thùng/ngày, tăng 76.000 thùng/tuần; tồn kho giảm xuống 22,72 triệu thùng. Xuất khẩu ethanol đạt 138.000 thùng/ngày.

Trung Quốc dự báo sản lượng bắp 2025 đạt 11,68 tỷ giạ (≈ 296 triệu tấn), tăng 0,4% so với 2024, nhập khẩu khoảng 236 triệu giạ (≈ 6 triệu tấn).

Tại Nam Mỹ, ANEC ước xuất khẩu bắp Brazil tháng 10 đạt 6 triệu tấn, cao hơn tháng 10/2024 (5,67 triệu). La Niña yếu bắt đầu hình thành, có thể gây khô hạn cục bộ ở Brazil và Argentina, song cũng làm tăng nguy cơ mùa đông lạnh hơn tại vùng Trung Tây Mỹ.

ĐẬU NÀNH: giảm nhẹ theo xu hướng hàng hóa chung

Giá đậu nành kỳ hạn tháng 11 giảm 7,25 cent còn 10,2225 USD/giạ; kỳ hạn tháng 1/2026 giảm 5,75 cent còn 10,385 USD/giạ. Các sản phẩm khác trong nhóm đậu nành cũng đi xuống khi khô dầu đậu nành giảm 0,4%, dầu đậu nành giảm hơn 1%.

Giới phân tích ước doanh số xuất khẩu đậu nành tuần qua đạt 22,1 – 58,8 triệu giạ (≈ 560.000 – 1,49 triệu tấn); khô dầu đậu nành đạt 150.000 – 350.000 tấn và dầu đậu nành tối đa 25.000 tấn.

Trung Quốc tiếp tục mua khối lượng lớn đậu nành Nam Mỹ: 6,5 triệu tấn từ Brazil trong tháng 9, dự kiến 7 triệu tấn tháng 10, nâng tổng nhập khẩu 10 tháng đầu năm lên hơn 102 triệu tấn. Theo ANEC, Brazil có thể xuất khẩu 7,12 triệu tấn đậu nành trong tháng 10, tăng mạnh so với 4,44 triệu tấn cùng kỳ năm trước.

LÚA MÌ: tiếp tục giảm khi thiếu tín hiệu mới

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 0,5 cent còn 5,065 USD/giạ; lúa mì cứng vụ Đông (HRW) Kansas giảm 3,5 cent còn 4,8975 USD/giạ.

Các nhà phân tích dự đoán doanh số xuất khẩu tuần 2/10 đạt 12,9 – 22,0 triệu giạ (≈ 330.000 – 560.000 tấn). Những báo cáo chưa công bố sẽ được USDA phát hành lại khi chính phủ mở cửa, như từng làm sau đợt đóng cửa trước.

Công ty Expana nâng dự báo sản lượng lúa mì EU 2025/26 lên 5,01 tỷ giạ (≈ 136 triệu tấn), tăng 0,2%, vượt xa mức 4,17 tỷ giạ niên vụ trước.

Tại Argentina, Sở Giao dịch Rosario tăng mạnh dự báo sản lượng lên 845 triệu giạ (≈ 23 triệu tấn), cao hơn 15% so với ước tính trước và tương đương kỷ lục 2021/22. Trong khi đó, Nga dự kiến giảm diện tích gieo lúa mì 6%, riêng lúa mì Xuân có thể xuống mức thấp nhất thập kỷ; dù vậy, sản lượng vẫn cao quanh 3,233 tỷ giạ (≈ 88 triệu tấn).

|  |

|  |

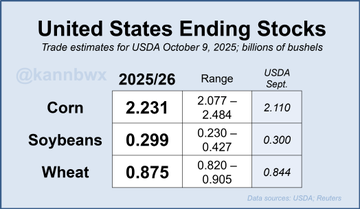

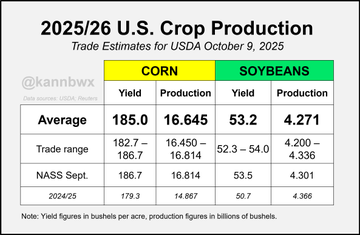

– Sản lượng bắp Mỹ: giảm nhẹ so với ước tính trước, nhưng carryout (tồn kho cuối kỳ) lại tăng do số liệu tồn kho ngày 1/9 cao hơn dự kiến.

– Đậu nành Mỹ: tồn kho cuối kỳ gần như không thay đổi.

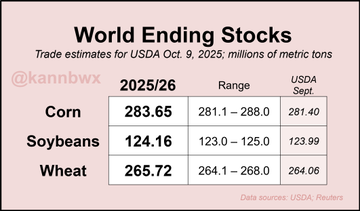

– Tồn kho toàn cầu: được dự báo tăng, phản ánh nguồn cung dồi dào từ các nước ngoài Mỹ.

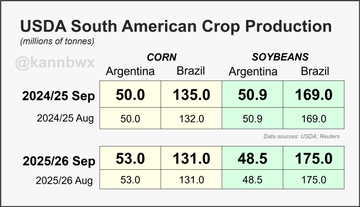

– Nam Mỹ: chưa có ước tính giao dịch mới, nên bảng dự kiến vẫn dùng số liệu USDA lần công bố gần nhất.

www.qdfeed.com