Giá đậu nành kỳ hạn tháng 07 chốt phiên giao dịch ngày 12/5 tăng 7,0 cent, ở mức 1.613,75 cent/bushel, giảm 13,50 cent so với mức cao nhất và tăng 23,50 cent so với mức thấp nhất. Giá đậu nành kỳ hạn tháng 08 chốt phiên tăng 7,0 cent, ở mức 1.569,25 cent/bushel, tăng 22,0 cent so với mức thấp nhất và giảm 10,75 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 07 chốt phiên giảm 1,90 usd, ở mức 396 usd/short tấn, giảm 10,10 usd so mức cao nhất và tăng 1,0 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 07 chốt phiên giảm 0,93 cent, ở mức 82,52 cent/pound, giảm 1,01 cent so với mức cao nhất và tăng 0,64 cent so với mức thấp nhất.

Giá ngũ cốc có xu hướng tăng cao hơn sau khi Bộ NN Mỹ công bố báo cáo Ước tính Cung cầu Nông nghiệp Thế giới mới nhất vào buổi sáng. Giá đậu nành tăng nhẹ sau một đợt mua kỹ thuật trong phiên giao dịch không ổn định và lấy lại các điểm giảm trong phiên ban đêm.

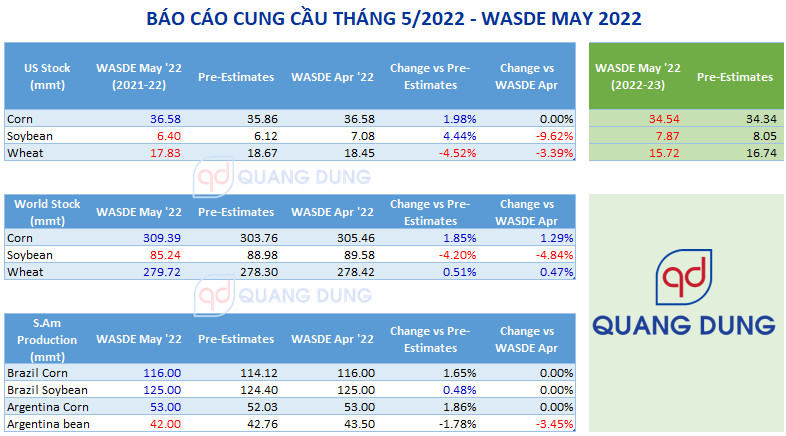

Ước tính sản lượng đậu nành của Mỹ năm 2022 là 126,28 triệu tấn, dựa trên diện tích gieo trồng cao kỷ lục là 36,83 triệu héc-ta và năng suất đường xu hướng là 3,46 tấn/ha.

Đối với vụ mới 2022-23, Bộ NN Mỹ ước tính lượng tồn trữ cuối kỳ ở mức 8,44 triệu tấn. Lượng tồn trữ cuối vụ cũ là 6,4 triệu tấn. Dự kiến các nhà máy ép dầu sẽ sử dụng 61,37 triệu tấn, trong khi xuất khẩu là 59,87 triệu tấn.

Trên toàn cầu, Bộ NN Mỹ dự báo giảm lượng tồn trữ vụ cũ 2021-22 xuống 85,24 triệu tấn, thấp hơn kỳ vọng trước báo cáo. Sự thay đổi này phản ánh tồn trữ của Trung Quốc và Mỹ giảm, sản lượng đậu nành của Argentina giảm. Sản lượng của Brazil không đổi ở mức 125 triệu tấn, trong khi sản lượng của Argentina giảm 1,5 triệu tấn xuống 42 triệu tấn.

Tồn trữ vụ mới 2022-23 ở mức 99,6 triệu tấn, tăng 14,4 triệu so với vụ cũ. Sản lượng đậu nành toàn cầu được điều chỉnh tăng trở lại, với kỳ vọng sản lượng của Brazil sẽ phục hồi mạnh so với vụ mùa bị hạn hán năm ngoái, cũng như sản lượng sẽ cao hơn ở Mỹ và Argentina.

Tuần kết thúc vào ngày 05/5, Bộ NN Mỹ báo cáo lượng xuất khẩu đậu nành tăng 143.700 tấn cho giai đoạn 2021-2022 và tăng 77.300 tấn cho giai đoạn 2022-2023. Lượng xếp hàng xuất khẩu của tuần trước là 0,47 triệu tấn, thấp hơn mức cần thiết hàng tuần để đạt được ước tính xuất khẩu của Bộ NN Mỹ là 57,56 triệu tấn cho giai đoạn 2021-2022. Cam kết xuất khẩu đậu nành hiện đạt 58,46 triệu tấn cho giai đoạn 2021-2022 và giảm 5% so với năm trước.

Bắp

Giá bắp tăng theo giá lúa mì và số liệu từ báo cáo Cung cầu cho thấy sản lượng thấp hơn dự kiến.

Diện tích trồng vụ mới năm 2022-23 của Mỹ được dự kiến ở mức 36,22 triệu héc-ta và với năng suất đường xu hướng là 11,11 tấn/ha thì sản lượng được dự kiến ở mức 367,28 triệu tấn. Về lượng tiêu thụ, lượng sử dụng cho thức ăn chăn nuôi và sử dụng khác là 135,89 triệu tấn, thấp hơn so với lượng tiêu thụ vụ cũ. Lượng sử dụng vụ mới cho sản xuất ethanol được dự báo ở mức 136,53 triệu tấn, giống như mức sử dụng vụ cũ. Xuất khẩu được dự báo ở mức 60,96 triệu tấn, giảm 2,54 triệu tấn so với vụ cũ.

Tổng nguồn cung vụ 2021-22 được giữ ở mức 415,93 triệu tấn. Lượng sử dụng cho thức ăn chăn nuôi và sử dụng khác là 142,88 triệu tấn. Lượng sử dụng cho sản xuất ethanol được dự báo ở mức 136,53 triệu tấn. Xuất khẩu cũng đạt 63,5 triệu tấn. Tồn trữ cuối kỳ 2021-22 được giữ không đổi so với tháng 4, ở mức 36,58 triệu tấn.

Trên toàn cầu, lượng tồn trữ đầu kỳ vụ mới được dự báo ở mức 309,39 triệu tấn. Sản lượng được chốt ở mức 1.180,72 triệu tấn. Xuất khẩu dự kiến là 182,7 triệu tấn. Tồn trữ cuối kỳ được dự báo ở mức 305,13 triệu tấn.

Tuần kết thúc vào ngày 05/5, Bộ NN Mỹ báo cáo lượng xuất khẩu bắp tăng 192.700 tấn cho giai đoạn 2021-2022 và tăng 46.600 tấn cho giai đoạn 2022-2023. Lượng xếp hàng xuất khẩu của tuần trước là 1,5 triệu tấn, cao hơn mức cần hàng tuần để đạt được ước tính xuất khẩu 63,5 triệu tấn của Bộ NN Mỹ cho giai đoạn 2021-2022. Cam kết xuất khẩu bắp hiện đạt 58,5 triệu tấn cho giai đoạn 2021-2022 và giảm 14% so với năm trước.

Các nhà xuất khẩu tư nhân đã xuất bán là 612.000 tấn bắp cho Trung Quốc. Trong đó, 68.000 tấn được giao hàng trong năm 2021-2022 và 544.000 tấn được giao trong năm 2022-2023.

Lúa mì

Giá lúa mì tăng mạnh do những lo ngại mới về chất lượng mùa vụ và tiềm năng sản lượng của Hoa Kỳ. Giá một số hợp đồng kỳ hạn đã tăng trần trong suốt phiên trước khi hạ nhiệt vào cuối phiên.

Dự báo sản lượng lúa mì vụ mới là 47,06 triệu tấn, gần với ước tính của các nhà phân tích trước báo cáo, với năng suất trung bình ở mức 3,13 tấn/ha. Tồn trữ cuối vụ mới dự kiến sẽ đạt 16,85 triệu tấn, thấp hơn so với kỳ vọng, do lượng tồn trữ đầu kỳ giảm xuống mức 17,83 triệu tấn (cuối kỳ vụ cũ), khiến tổng nguồn cung đạt 68,15 triệu tấn. Lương thực, hạt giống và tiêu dùng khác cho vụ mùa mới được dự kiến ở mức 30,21 triệu tấn, với xuất khẩu là 20,09 triệu tấn.

Sản lượng lúa mì vụ Đông của Mỹ trong vụ mới dự kiến đạt 31,84 triệu tấn, thấp hơn kỳ vọng trước báo cáo và giảm 8% so với năm ngoái, do hạn hán ở nhiều khu vực. Năng suất dự kiến ở mức 3,22 tấn/ha (thấp hơn so với năm ngoái), với diện tích dự kiến là 9,91 triệu héc-ta (giảm 4% so với năm ngoái). Diện tích lúa mì vụ Đông bị bỏ hoang được dự báo ở mức cao nhất kể từ năm 2002, trong đó diện tích lúa mì bị mất nhiều nhất ở Texas và Oklahoma.

Trên toàn cầu, Bộ NN Mỹ dự báo sản lượng lúa mì vụ mới ở mức 774,83 triệu tấn, với lượng tồn trữ cuối kỳ ở mức 267,02 triệu tấn, tình hình khan hiếm do sản lượng giảm ở Ukraine (xuống 21,5 triệu tấn), Ấn Độ (xuống 108,5 triệu tấn) và Úc (xuống 30 triệu tấn). Tồn trữ cuối vụ cũ đạt 279,72 triệu tấn, tăng nhẹ so với tháng trước.

Tóm tắt báo cáo:

Chi tiết báo cáo:

www.qdfeed.com