Thời tiết có mưa thuận lợi giúp tăng năng suất ở vùng đồng bằng Hoa Kỳ, sự cạnh tranh gay gắt từ các nước khác và thời tiết cải thiện ở Nam Mỹ đã kích thích một đợt bán trên diện rộng vào thứ Tư.

Giá đậu nành kỳ hạn tháng 01 chốt phiên giao dịch ngày 20/12 giảm 4,25 cent, ở mức 1.308,25 cent/bushel, giảm 13,50 cent so với mức cao nhất và tăng 2,75 cent so với mức thấp nhất. Giá đậu nành kỳ hạn tháng 03 chốt phiên giảm 6,75 cent, ở mức 1.315,75 cent/bushel, tăng 4,50 cent so với mức thấp nhất và giảm 12,50 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 01 chốt phiên giảm 3,30 usd, ở mức 399,90 usd/short tấn, giảm 5,60 usd so mức cao nhất và tăng 3,60 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 01 chốt phiên giảm 0,17 cent, ở mức 50,56 cent/pound, giảm 1,08 cent so với mức cao nhất và tăng 0,58 cent so với mức thấp nhất.

Trước báo cáo xuất khẩu hàng tuần vào sáng hôm sau, các nhà phân tích kỳ vọng lượng xuất bán đậu nành dao động trong khoảng từ 55,1 triệu đến 99,2 triệu giạ trong tuần kết thúc vào ngày 14/12, khô dầu đậu nành dao động trong khoảng từ 175.000 đến 450.000 tấn, và dầu đậu nành khoảng 20.000 tấn.

Itau BBA giảm ước tính sản lượng đậu nành niên vụ 2023/24 của Brazil xuống 183,7 triệu giạ, với mức dự báo mới là 5,622 tỷ giạ (153 triệu tấn). Thời tiết có mưa gần đây đang tạo điều kiện cho năng suất tăng trở lại, nhưng hạn hán lan rộng vào đầu mùa là nguyên nhân chính dẫn đến sự sụt giảm này.

Chính phủ Brazil dự kiến sẽ tăng tỷ lệ bắt buộc pha trộn dầu diesel sinh học trong nước từ 12% lên 14% bắt đầu từ tháng 3/2024 và lên mức 15% bắt đầu từ năm 2025.

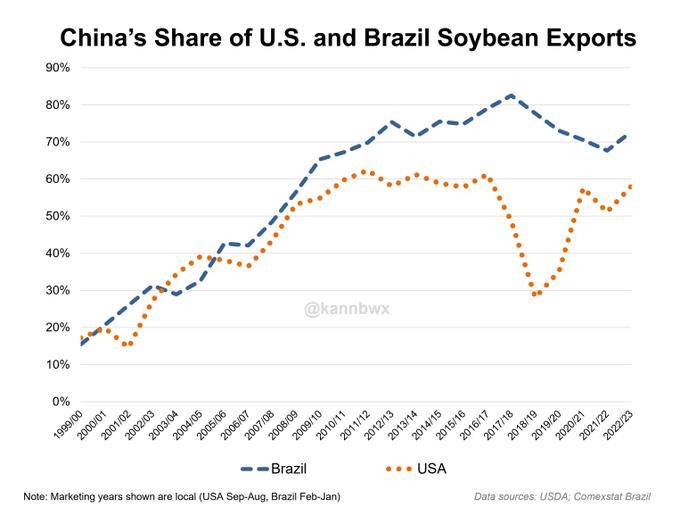

Theo số liệu hải quan, nhập khẩu đậu nành của Trung Quốc tính đến tháng 11/2023 đạt tổng cộng 89,63 triệu tấn, tăng 13% so với cùng kỳ năm ngoái.

Hàn Quốc đã mua 60.000 tấn khô dầu đậu nành từ Nam Mỹ, giao hàng từ ngày 20/3 đến ngày 20/4.

Bắp

Theo dữ liệu mới nhất từ Cơ quan Thông tin Năng lượng Hoa Kỳ, sản lượng ethanol đạt mức trung bình là 1,071 triệu thùng/ngày trong tuần tính đến ngày 15/12, thấp hơn một chút so với sản lượng của tuần trước. Tồn trữ ethanol tăng 4% trong tuần trước.

Trước báo cáo xuất khẩu hàng tuần, các nhà phân tích kỳ vọng lượng xuất bán bắp dao động trong khoảng từ 31,5 triệu đến 60,0 triệu giạ trong tuần kết thúc vào ngày 14/12.

Trung Quốc đã nhập 3,59 triệu tấn bắp trong tháng 11, mức cao nhất trong một tháng. Hầu hết lượng nhập khẩu là từ Brazil và Ukraine. Tổng lượng nhập khẩu từ đầu năm đến nay đạt 22,2 triệu tấn, tăng +12,3% so với cùng kỳ.

Michael Cordonnier giảm ước tính sản lượng bắp của Brazil xuống còn 117 triệu tấn, giảm xuống dưới mức 118,5 triệu tấn của CONAB và thấp hơn nhiều so với mức 129 triệu tấn của Bộ NN Mỹ. Phần lớn vụ mùa đã không được gieo trồng cho đến tháng 2 nên mức giảm như vậy dựa trên giả định diện tích thấp hơn. Cordonnier cũng nâng dự báo sản lượng bắp của Argentina thêm 1 triệu tấn, lên 53 triệu tấn, gần bằng với ước tính 55 triệu tấn của Bộ NN Mỹ.

Lúa mì

Giá lúa mì giảm liên tục trong suốt phiên giao dịch do nguồn cung dồi dào từ các nước khác – đặc biệt là từ khu vực Biển Đen.

Trước báo cáo xuất khẩu hàng tuần, các nhà phân tích kỳ vọng lượng xuất bán lúa mì sẽ dao động trong khoảng từ 7,3 triệu đến 27,6 triệu giạ trong tuần kết thúc vào ngày 14/12.

Sovecon nâng ước tính sản lượng lúa mì năm 2024 của Nga lên 91,31 triệu tấn do điều kiện thời tiết được cải thiện, thấp hơn một chút so với sản lượng của năm 2023.

Ukraine tiếp tục xuất khẩu ngũ cốc theo đường Biển Đen, nhưng các cuộc tấn công bằng máy bay không người lái và tên lửa liên tục của Nga đã gây nhiều trở ngại. Kể từ khi kết thúc Sáng kiến ngũ cốc Biển Đen vào tháng 7, Ukraine đã xuất khẩu 10 triệu tấn nông sản, nhưng con số này vẫn thấp hơn 19% so với năm trước. Thổ Nhĩ Kỳ đang cố gắng thuyết phục Nga đồng ý nối lại thỏa thuận ngũ cốc ở Biển Đen, nhưng Nga tuyên bố không quan tâm.

www.qdfeed.com